跨境电商东南亚市场怎么样?好做吗?市场规模/机遇/挑战全解析

2025-09-22 11:17:39

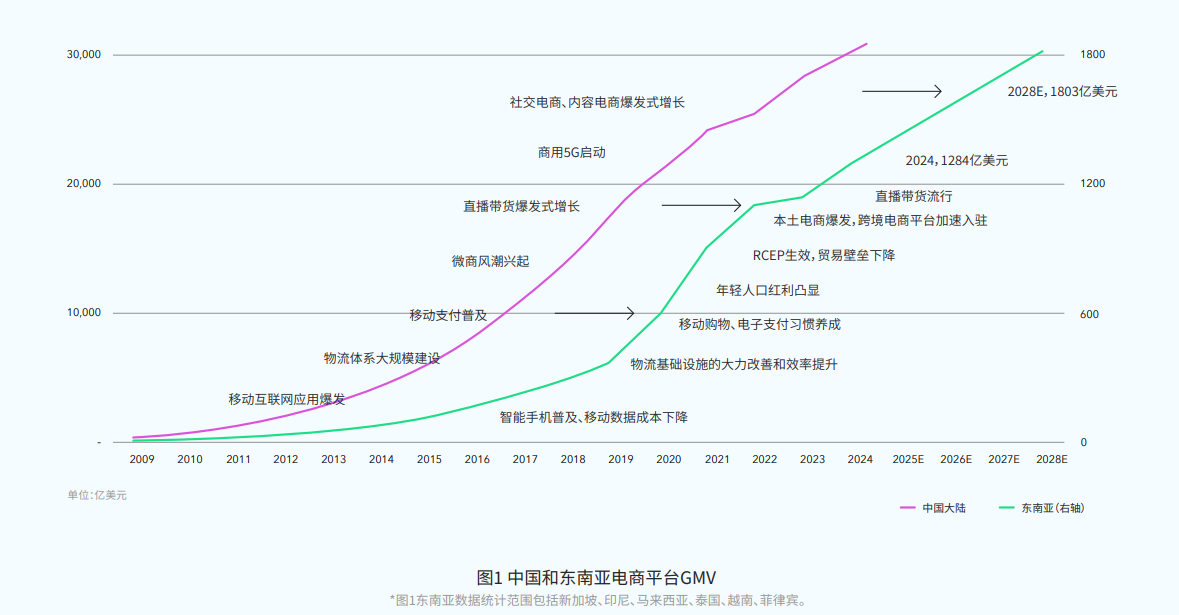

东南亚跨境电商市场正处于黄金增长期,2024 年GMV突破1284亿美元,5年涨幅超3倍,全球电商增速前十市场中东南亚独占四席。这片拥有6.7 亿人口、年轻人口占比超 50% 的市场,既是跨境卖家近邻出海的优选,也因政策、物流、本地化等差异存在运营门槛。本文从市场潜力、核心机遇、实操挑战到入局策略,全面剖析跨境电商东南亚市场。

一、东南亚跨境电商市场怎么样?

判断东南亚市场值不值得做,首先看其底层基本面 —— 庞大的人口基数、成熟的电商基建、持续增长的消费能力,构成了市场的核心吸引力。

1. 市场规模

GMV持续爆发:2019年东南亚电商GMV仅 371 亿美元,2024 年飙升至 1284 亿美元,预计 2028 年将突破 1803 亿美元,年复合增长率维持在 10% 以上;

区域分化显著:印尼是体量王者,2024 年 GMV 达 843 亿美元(占东南亚 65%);新加坡是高消费代表,单用户平均收入(ARPU)1258 美元,与中国持平;菲律宾、泰国是增长黑马,2024 年 GMV 增幅分别达 24.5%(全球第二)、23%,位列全球前十;

卖家布局集中:调研显示,50% 中型跨境卖家将东南亚列为首要核心市场,44% 已设海外实体的企业选择落地东南亚,远超香港、美国等传统枢纽,马来西亚、新加坡、印尼是核心入驻国。

2. 发展潜力

东南亚正沿着中国电商的成功路径快速发展,且在细分领域增速更快:

基建完善:移动互联网普及率超70%,移动数据成本较2019 年下降 60%,物流效率大幅提升 —— 如 RCEP 实施后,中国鲜切花出口新加坡可 2 小时内完成清关,较以往节省 12 小时;

政策利好:RCEP 协定覆盖东南亚 10 国,区域内 90% 以上产品逐步实现零关税,且 “区域原产地累积规则” 降低关税门槛(如多国加工零部件可累积计算区域价值,达 40% 即可免税);

消费习惯养成:35 岁以下人口占比超 50%,电子支付渗透率达 65%,且 70% 消费者愿意超前消费,社交电商(如 TikTok Shop 直播带货)订单占比年增 40%,完全复刻中国内容驱动消费的增长逻辑。

二、东南亚跨境电商好做吗?

东南亚市场门槛低、增速快,但并非躺赚,需辩证看待机遇与挑战:

1. 三大核心机遇:

(1)供应链与成本优势:近邻 + 政策,降低出海成本

地理近邻:中国至东南亚海运时效 3-7 天,空运 1-3 天,物流成本仅为欧美市场的 1/3;越南、泰国、马来西亚等国既是消费市场,也是供应链中心 —— 越南擅长电子、纺织制造,泰国聚焦汽车配件、食品加工,中国卖家可通过 “本地设厂 + 跨境销售” 降低关税与物流成本;

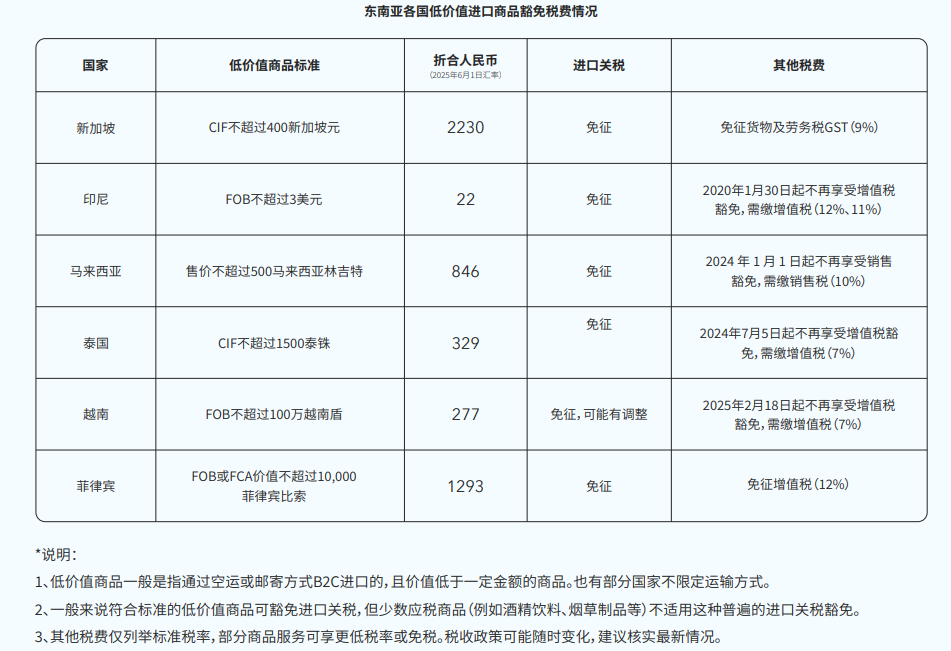

低价值商品免税:新加坡(CIF≤400 新元,约 2230 元人民币)、菲律宾(FOB≤10000 比索,约 1293 元人民币)等国对低价值 B2C 直邮商品豁免进口关税,适合卖家 “测品起量”,如福建某纸面巾卖家借 RCEP 关税减免(泰国关税从 10% 降至 0),月 GMV 从 5 万飙升至 200 万。

(2)平台生态成熟:全品类覆盖,流量扶持明确

东南亚主流平台(Shopee、Lazada、TikTok Shop、Temu、SHEIN)已形成完善的跨境支持体系:全站点覆盖:Shopee、Lazada 实现东南亚 6 国(新、马、印、泰、越、菲)全布局,TikTok Shop 在印尼、泰国日活用户超 5000 万,Temu 凭借 “低价策略” 2024 年东南亚下载量跻身购物 APP 前 3;

流量倾斜:平台对 “本地仓备货” 商品给予 30% 以上搜索加权,如某鞋类品牌从 “国内直邮” 转 “印尼海外仓” 后,物流成本降 50%,转化率提升 25%;

大促密集:每年有 10 + 大型促销节点(如 1 月新年、4-5 月斋月、9.9、11.11),全品类订单量可达平日 3-5 倍,越南 “返校季”(8 月)文具类销量年增 60%。

(3)细分赛道空白:小众需求与文化定制机会

文化适配品:泰国泼水节(4 月)带动雨具、节日服饰销量增长 3 倍;马来西亚、印尼斋月期间,穆斯林服饰、清真食品搜索量超 100 万次;

轻资产模式:POD(按需定制)模式在东南亚崛起,如 Printbelle 等平台支持 “无库存定制”,单款试错成本≤150 元(传统模式需 5500 元以上),适合测试电竞、二次元等小众客群需求,滞销设计可 24 小时内下架,规避库存风险。

2. 三大核心挑战

(1)税务合规复杂:政策动态调整,需精准适配

关税差异大:东南亚各国关税税率与豁免政策不同,如印尼对 FOB≤3 美元商品免征关税,但需缴 12% 增值税;泰国 CIF≤1500 泰铢(约 329 元)商品免征关税,但 2024 年 7 月后需缴 7% 增值税,卖家需通过 “中国自由贸易区服务网”(fta.mofcom.gov.cn)或各国海关官网实时查询;

协定选择难:部分商品可同时适用 RCEP 与中国 - 东盟自贸协定,需对比税率 —— 如中国至泰国的家具,RCEP 关税 0%,东盟协定关税 5%,选错协定将直接影响利润。

(2)本地化运营要求高:

多语言环境:东南亚有 12 + 常用语言,如泰国需泰语 Listing、越南需越南语客服,虽平台提供 AI 翻译工具(如 Shopee 即时翻译系统),但产品图文需适配文化习惯(如规避穆斯林禁忌符号);

物流时效差异:印尼外岛物流时效 7-10 天,新加坡本地仓 1-2 天达,若未根据站点调整物流方案,退货率可能超 20%(如大件家具直邮印尼,破损率高达 15%,需走海外仓分拆配送)。

(3)汇率波动风险:

东南亚 6 国中,新加坡、越南、泰国、马来西亚贸易额占 GDP 比重超 100%,GDP 增速下行(2025 年预测印尼、马来西亚增速≤1%)将导致货币波动 —— 如越南盾 2024 年对人民币汇率波动幅度达 8%,若未及时锁汇,可能侵蚀 10%-15% 利润。

三、跨境电商东南亚市场入局策略

1. 市场选择

新手卖家:优先选择新加坡(低关税、高消费)、马来西亚(中文用户占 22.7%,语言门槛低),从 3C 配件、家居饰品等轻小件切入,用低价值直邮测品;

成熟卖家:布局印尼(大体量)、泰国(高渗透率),通过 “本地仓 + 全品类运营” 抢占市场,如某家具企业在越南设厂,既出口美国规避关税,又将尾货销往东南亚,利润率提升 12%;

供应链卖家:聚焦越南、泰国、马来西亚,利用当地产业带(如越南纺织、泰国电子)实现 “本地生产 + 本地销售”,降低跨境成本。

2. 选品与定价

热门品类:电子配件(手机壳、充电器)、时尚配饰(平价首饰)、家居生活(收纳神器)、美妆护理(韩系彩妆),这些品类客单价 10-50 美元,物流成本占比≤15%;

定价公式:商品定价 = 成本 + 利润 + 境内运费 + 跨境运费 + 平台佣金(5%-10%)+ 交易手续费(1%-2%),如一款成本 20 元的手机壳,跨境运费 8 元,佣金 5 元,定价需≥40 元(利润率 30%)才具竞争力;

节日适配:斋月(4-5 月)推清真食品、穆斯林服饰;泼水节(泰国 4 月)推速干衣、防水袋;返校季(8 月)推文具、书包,借大促节点冲量。

3. 物流与收款

物流方案:测品阶段用直邮(7-9 天达,成本低),起量后转海外仓(1-3 天达,平台流量扶持),推荐对接 Shopee 海外仓、Lazada FBL 仓,或第三方海外仓(如派安盈合作仓);

收款与汇率:用 Payoneer 等工具实现 “本地币种回款”(如印尼盾、泰铢),避免多次换汇损失,同时开通汇率锁定功能,应对货币波动(如锁定 6 个月汇率,确保利润稳定)。

4. 合规保障

关税优惠:申请 RCEP 原产地证书(可通过 “中国海关优惠原产地服务平台” 办理),确保产品享受零关税;

税务咨询:复杂品类(如美妆、食品)需咨询当地报关行,避免因合规问题导致货物扣押(如印尼对进口化妆品需 NPWP 税号,泰国需 FDA 认证)。

四、总结

东南亚跨境电商不是赚快钱的市场,但绝对是长期有潜力的市场 —— 它既有低门槛切入的友好性(低价值免税、平台支持完善),也有精细化运营的挑战性(本地化、合规)。对于中国卖家而言,凭借供应链优势(近邻 + 产业带)、政策红利(RCEP)、经验复刻(中国电商模式),目前仍是入局的黄金窗口期。

只要避开忽视合规、照搬欧美选品、轻视本地化三大坑,从新加坡、马来西亚等易切入市场起步,逐步拓展印尼、泰国等核心市场,就能在这片复刻中国电商黄金时代的土地上,实现持续增长。

热门文章

最新文章

预计到2026年,全球跨境电商收入将突破1.2万亿美元

印尼8月起实施电商代扣税新政,Lazada、Shopee等平台须代收卖家所得税

2026年6月全球电商收入达4368亿美元,护理用品领涨

全球多国同步收紧跨境小包政策!欧盟开征3欧元品类费

京东22亿欧元收购Ceconomy,已正式获得德国政府批准

法国参议院通过针对性法案,严管Shein、Temu等超快时尚平台

美墨加协定未获自动续签16年,三国启动年度联合审查与修订谈判

Ozon大幅延长卖家政策调整预告期至45天,提升平台经营可预期性

美查尔斯顿港核心码头8月起暂停运营,多家船公司航线面临调整

亚马逊升级AI购物助手:价格历史一键可查,覆盖英美加印四国

让跨境出海更容易