东欧和南欧,哪个地区的电商潜力更大?数据告诉你答案

2025-10-22 09:30:30

CHWE获悉,近期,欧洲开发银行报告显示,南欧展现出积极的经济发展轨迹,正逐步成为欧洲电子商务发展的前沿地带。然而,另一个同样具备市场基础与高增长预期的地区——东欧,也不容忽视。那么,从当前与未来的视角来看,究竟哪个地区的电商潜力更为突出?

一、区域基本情况对比:

根据欧洲数据数据库(ECDB)的定义:

东欧 包括亚美尼亚、阿塞拜疆、白俄罗斯、保加利亚、格鲁吉亚、摩尔多瓦、罗马尼亚、俄罗斯和乌克兰,共 9 个国家。

南欧 则涵盖阿尔巴尼亚、波斯尼亚和黑塞哥维那、克罗地亚、塞浦路斯、希腊、意大利、马耳他、黑山、北马其顿、葡萄牙、塞尔维亚、斯洛文尼亚、西班牙和土耳其,共 14 个国家。

尽管南欧国家数量更多,但 2024 年两地人口规模相当接近:东欧约为 2.377 亿,南欧约为 2.381 亿,差距仅为约 40 万人。

二、电商收入与增长:当前谁更领先?

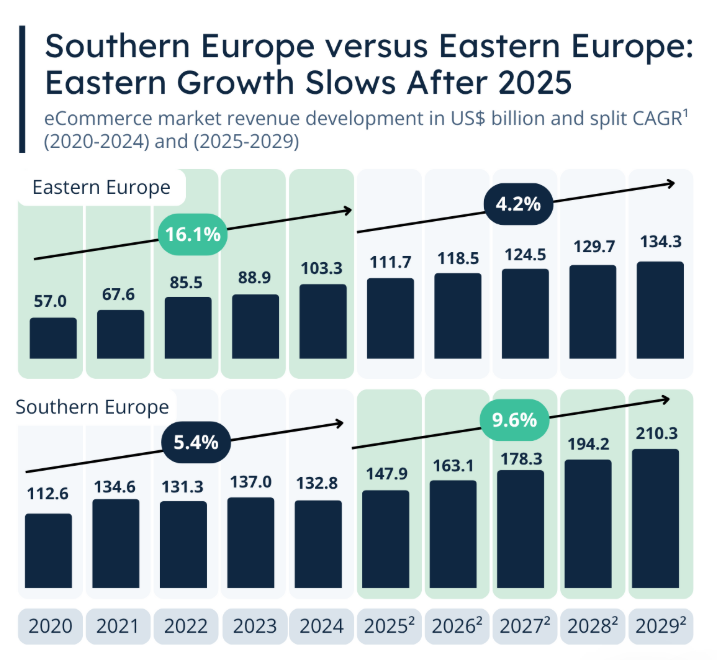

从电商收入来看,2024 年南欧人均电商收入为 557.9 美元,略高于东欧的 434.7 美元。同年,南欧人均年收入为 558 美元。这也意味着,南欧消费者在电商上的花费相对更多。

然而,从 复合年增长率(CAGR) 来看,东欧表现更为强劲:

2020-2029 年东欧电商 CAGR 预计为 9.0%,南欧为 8.3%。

这反映出,当前收入水平较低的东欧,电商增长空间更大,扩张动能更强。

三、细分时段分析:疫情后与未来趋势

若将 2020-2029 年分为两个阶段——

疫情后时期(2020-2024年) 与常态化发展期(2025-2029年),则两地区的增长表现差异更为明显:

2020-2024 年,东欧电商 CAGR 高达 16.1%,远超南欧的 4.2%。这得益于东欧电商发展的 稳定性与持续性。相比之下,南欧增速波动较大,既有 2020 年高达 70.1% 的迅猛增长,也有 2022 年与 2024 年出现的负增长,整体受疫情及经济环境冲击更显著。

而展望 2025-2029 年,趋势将发生逆转:

东欧的增长率预计将放缓至 5.4%,进入相对平稳的发展阶段;

南欧则有望迎来爆发,CAGR 预计高达 9.6%,展现出更强的后续增长潜力。

此外,2024 年南欧的电商在线份额已达到 10.5%,高于东欧的 8.4%,这意味着南欧电商渗透情况相对更成熟,也为其后续增长打下良好基础。

四、电商平台生态对比

在电商平台的构成上,两地区展现出相似的结构:

东欧 拥有如 eMAG、Ozon 等本土平台,同时 AliExpress 和 Temu 等国际电商巨头 也深受欢迎,赢得消费者信赖;

南欧 则由 El Corte Inglés、Skroutz、Trendyol 等本土平台 与 国际平台 共同驱动市场发展。

这些多元化的平台生态,为两地电商的持续扩张提供了重要支撑。

五、推动增长的深层因素:技术、人口与政策

技术基础与消费习惯 是两地电商发展的共同推动力:

宽带网络价格亲民,智能手机普及率高,

消费者热衷于性价比高的商品,

人口结构中年轻人占比较高,对数字化接受度强。

不过,南欧在政策与政治环境方面具备一定优势:

东欧受到俄乌冲突的持续影响,经济发展面临不确定性与阻碍;

相比之下,南欧拥有更多欧盟成员国,这些国家在推动数字基础设施建设与促进经济增长的法规制定上更具优势,为电商发展提供了更稳定的政策环境。

六、谁的电商潜力更胜一筹?

综合来看:东欧凭借较低的电商渗透率与较高的增长率,在过去几年表现抢眼,发展稳健且潜力初显;南欧虽然在当前人均电商收入与在线份额上领先,但增长曾经历波动,未来几年随着政治经济环境改善,有望迎来更强劲的增长势头,特别是在 2025 年之后。

因此,若论当前增长表现,东欧更胜一筹;而着眼未来数年,南欧的增长后劲与爆发潜力或许更为可期。两者各有所长,也共同代表着欧洲电商版图上不可忽视的重要力量。

热门文章

最新文章

俄罗斯三大电商平台统一新规!跨境卖家告别歧视佣金,强制促销可直接拒绝

亚马逊欧美北美旺季配送费 10 月起加收!多站点涨价,下单早也难逃扣费

福利上限 7.5 万美元!沃尔玛 2026 新卖家扶持新政落地,多重补贴降低出海门槛

美客多重磅升级 CBT PRO!拉美四国海外仓本土卖家专属赋能 8 月上线

TikTok 美国推出托管运营新项目!1 万美金入场抽佣 10%-20%

TikTok Shop 印尼本土店新规落地!电子、游戏配件划为受限类目,无证无法上架

重磅预警!5981 件美标涉嫌欺诈待撤销,大批亚马逊中国卖家踩低价代理大坑

洗牌潮来袭!大批卖家逃离深圳,超 3 万铺货卖家离场

千亿蓝海赛道爆发!凉感大码度假裙席卷欧美,SHEIN 开放供应链招商

欧亚电商出口迎来政策红利!联盟对接各大平台,对华、印市场规模将破万亿卢布

让跨境出海更容易