2024年全球电商平台订单量增长解析:谁在领跑市场?

2025-06-24 17:33:17

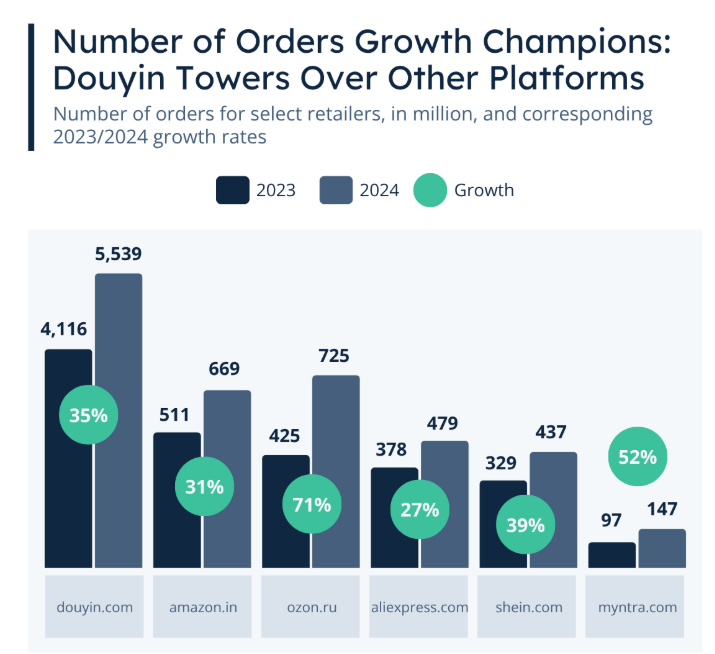

CHWE获悉,根据ECDB 最新数据揭示 2023-2024 年全球主要电商平台订单增长格局,区域差异化与平台特性成为核心驱动力。以下为关键观察:

一、抖音电商:55 亿订单登顶,年增 35% 领跑全球

作为 TikTok Shop 的母体,抖音电商(douyin.com)2024 年订单量达55 亿单,较 2023 年的 41 亿单增长 35%,延续其爆发式增长轨迹。数据显示,平台订单量从 2020 年的 8.2 亿单起步,2021 年突破 10 亿单,四年间增长超 6 倍,成为全球订单规模最大的电商平台。其成功得益于内容电商模式与供应链整合能力,尤其在服饰、快消品领域占据优势。

二、区域市场:本土平台与国际巨头的角力

印度市场:

Amazon.in:订单量从 5.11 亿单增至 6.69 亿单,增长 31%,依托物流网络与本地化策略巩固地位,2023 年庆祝进入印度市场十周年;

Myntra:沃尔玛旗下时尚平台,订单量 1.47 亿单,增速 52%,但规模仅为 Amazon.in 的 22%,凸显综合电商与垂直平台的差距。

俄罗斯市场:

Ozon.ru:订单量从 4.25 亿单激增至 7.25 亿单,增幅 71%,成为增速最快平台。受国际品牌退出影响,本土电商承接消费需求,在电子产品、家居品类表现突出。

三、国际化平台:Shein 与 AliExpress 的差异化路径

Shein:订单量 4.79 亿单,增长 39%,凭借快时尚供应链与社交营销,在欧美市场渗透率持续提升;

AliExpress:订单量 4.37 亿单,增长 27%,虽增速低于 Shein,但依托成熟的跨境物流网络,在西班牙、法国等市场稳居前三,呈现 “稳健增长” 特征。

四、数据价值:订单量背后的电商竞争力解析

ECDB 指出,订单量指标可补充营收、流量等维度,更真实反映平台市场渗透力。例如:

AliExpress 虽未占据头条,但凭借稳定的订单增长,证明其在长尾市场的不可替代性;

Ozon.ru的爆发式增长揭示地缘政治影响下的本土电商机遇;

抖音电商与 Shein 的对比,凸显 “内容驱动” 与 “供应链驱动” 的模式差异。

结语

2024 年的电商增长格局呈现 “头部集中化” 与 “区域多元化” 并存的特征:抖音电商以绝对规模引领全球,区域本土平台在政策红利下快速崛起,而国际化玩家则通过差异化品类策略巩固份额。未来,订单量的竞争将更依赖供应链韧性、本地化运营与技术创新的综合实力。

上一篇:

热门文章

最新文章

俄罗斯三大电商平台统一新规!跨境卖家告别歧视佣金,强制促销可直接拒绝

亚马逊欧美北美旺季配送费 10 月起加收!多站点涨价,下单早也难逃扣费

福利上限 7.5 万美元!沃尔玛 2026 新卖家扶持新政落地,多重补贴降低出海门槛

美客多重磅升级 CBT PRO!拉美四国海外仓本土卖家专属赋能 8 月上线

TikTok 美国推出托管运营新项目!1 万美金入场抽佣 10%-20%

TikTok Shop 印尼本土店新规落地!电子、游戏配件划为受限类目,无证无法上架

重磅预警!5981 件美标涉嫌欺诈待撤销,大批亚马逊中国卖家踩低价代理大坑

洗牌潮来袭!大批卖家逃离深圳,超 3 万铺货卖家离场

千亿蓝海赛道爆发!凉感大码度假裙席卷欧美,SHEIN 开放供应链招商

欧亚电商出口迎来政策红利!联盟对接各大平台,对华、印市场规模将破万亿卢布

让跨境出海更容易