拉美电商市场怎么样?好做吗?市场规模/消费者偏好/发展前景等全解析

2025-09-23 10:38:27

在全球跨境电商格局中,拉美市场正以“高增速、大潜力”的特质,成为中国卖家避开欧美红海、寻求新增长的重要阵地。尤其是美国市场关税波动、物流成本高企的背景下,越来越多卖家将目光转向这片年轻的热土。本文将从市场概况、消费者特征、热门细分市场、发展机遇与挑战四大维度,全面拆解目前拉美电商市场的真实面貌。

一、拉美电商市场概况

1. 市场规模:增速全球第一,3 年近乎翻倍

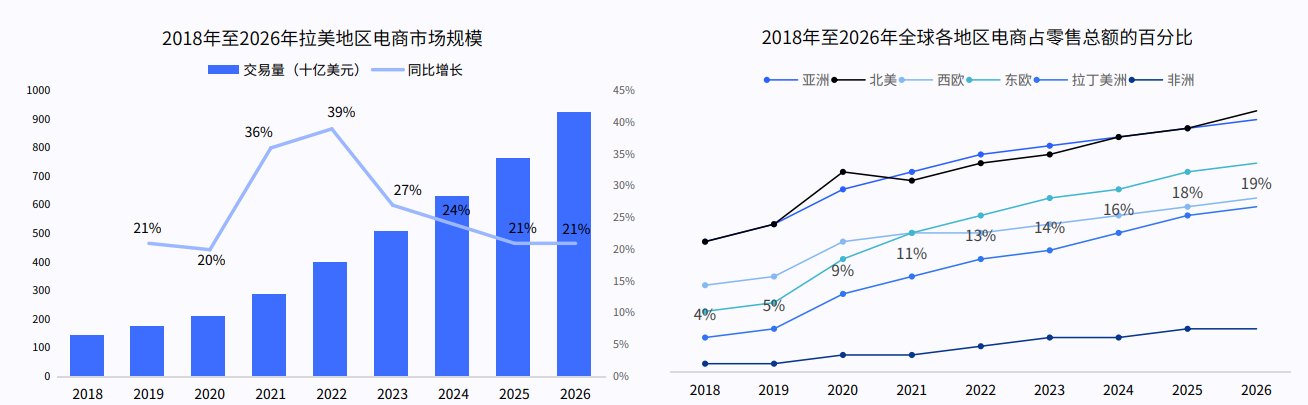

拉美电商市场正处于 “爆发期”,数据显示,2023 年拉丁美洲的电子商务交易量已达 5090 亿美元,预计到 2026 年将飙升至 9230 亿美元,3 年间近乎翻倍。从增速来看,尽管 2021-2022 年 36%-39% 的峰值有所放缓,但 2023-2026 年复合年增长率仍将保持 21%,稳居全球各地区第一(亚洲 12%、北美 11%、欧洲 9%)。

细分市场中,巴西、墨西哥、阿根廷是核心引擎:2024 年巴西电商收入预计达 412 亿美元,墨西哥超 340 亿美元,阿根廷接近 70 亿美元,且三国均跻身 2022 年全球零售电商增长最快的前十国家,阿根廷增速更是高达 25.3%。

2. 用户与互联网:年轻群体主导,渗透率持续提升

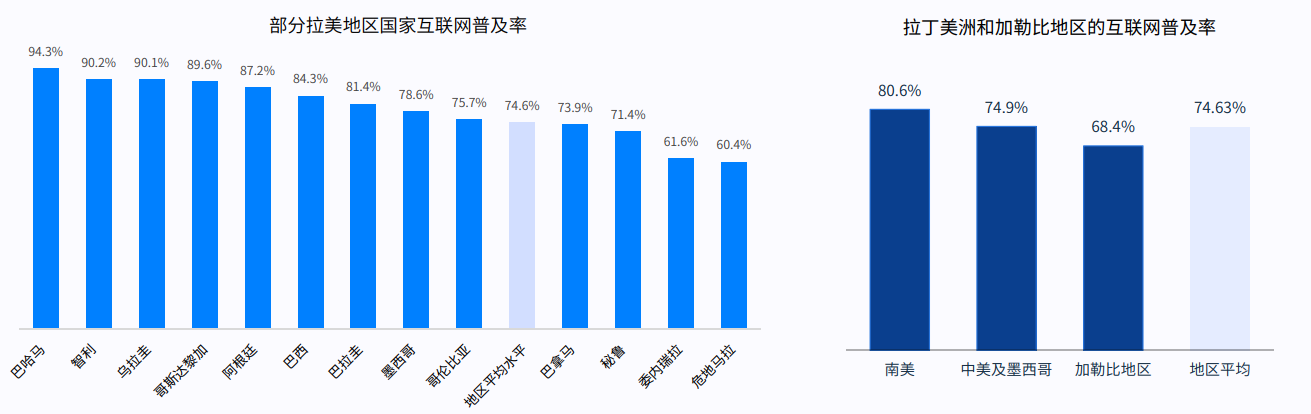

拉美市场的 “年轻属性” 为电商发展注入强劲动力:地区平均互联网普及率达 74.6%,智利以 92% 的渗透率居首,巴西、墨西哥分别达 84.3%、81.4%,3.58 亿互联网用户中,20-44 岁中青年占比超 60%,是电商消费的核心群体。

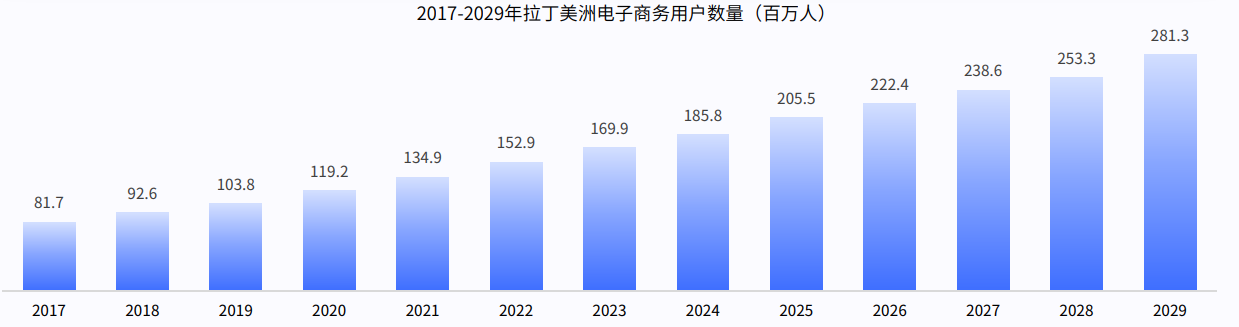

用户增长同样亮眼:2024 年拉美电商用户预计达 1.855 亿,2029 年将突破 2.81 亿,5 年间增长 52%。更关键的是,疫情推动消费习惯不可逆转变 —— 近九成拉美电商用户表示,即便疫情结束仍会坚持线上购物,为市场增长奠定长期基础。

3. 平台格局:本土龙头领跑,国际平台加速渗透

与美国市场亚马逊 “一家独大” 不同,拉美电商平台选择更丰富:

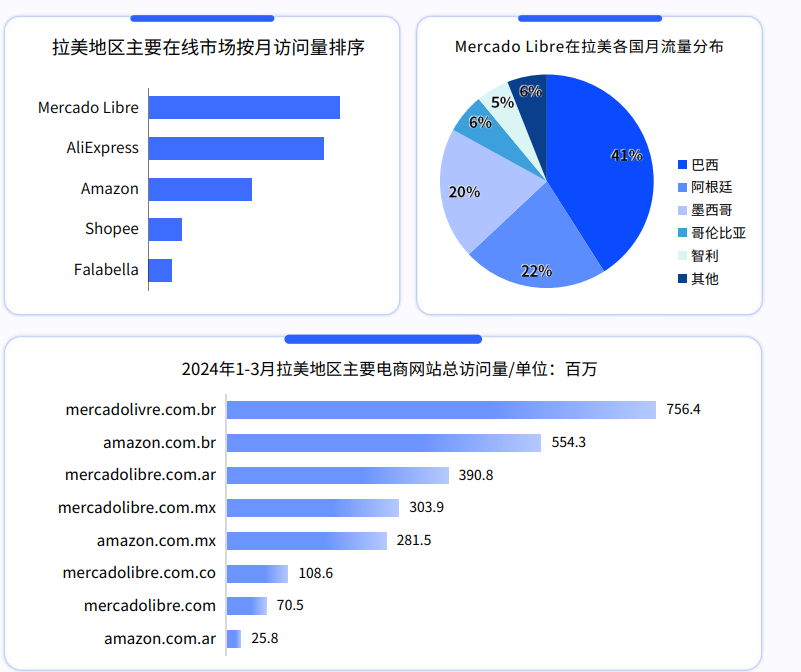

本土龙头:Mercado Libre(美客多)作为拉美最大电商平台,2024 年 1-3 月巴西站单月访问量达 756.4 万次,在巴西、阿根廷、墨西哥等国市场份额超 40%,支持 “一个账号运营多国”,对跨境卖家友好🔶2-96;

国际平台:亚马逊、AliExpress、Shopee 加速渗透,亚马逊墨西哥站月访问量 1.524 亿次,与 Mercado Libre(1.475 亿次)差距极小,成为当地消费者主流选择;

跨境增长快:2023 年拉美跨境电商市值约 700 亿美元,占电商总市场的 14%,增速超过本地电商,预计 2026 年市场份额将升至 15%,中国供应链的高性价比产品(如 3C、家居)在当地接受度极高。

二、拉美电商市场消费者洞察

1. 人群特征:中青年为主,女性消费力突出

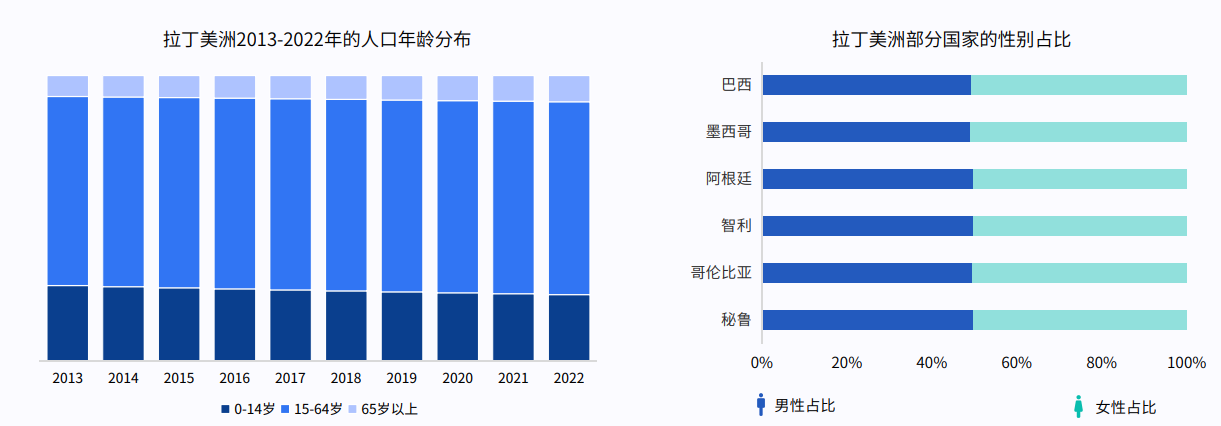

拉美地区 15-64 岁人口是电商核心消费群,该群体收入稳定、熟悉网络购物,且 0-14 岁人口逐年下降,预示婴儿用品市场潜在缩小。性别分布上,主要国家男女比例近乎相等(巴西女性占比 50.9%),且女性比男性更频繁购物,为时尚、美妆等品类提供广阔空间。

细分国家来看:巴西 24-34 岁电商用户占比 27.6%,墨西哥 25-34 岁用户占比 30%,阿根廷消费者则更看重网购的 “便利性”——43% 因 “易购买” 选择线上购物,35% 因 “节省时间” 选择线上购物 。

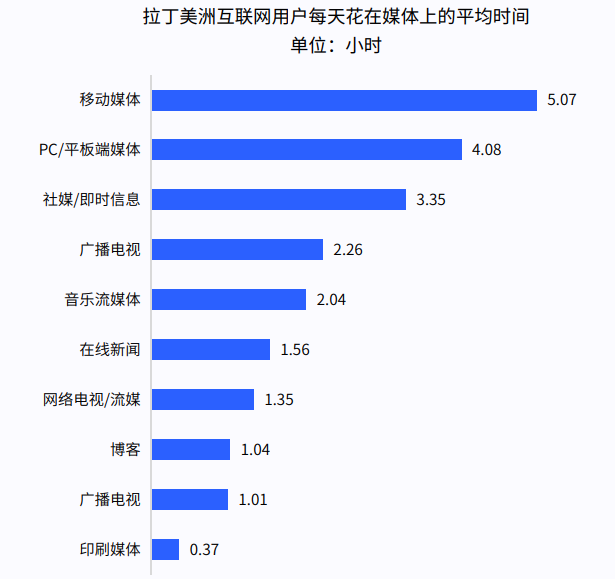

2. 媒体习惯:移动媒体主导,社交购物成趋势

拉美消费者日均花 5.07 小时在移动媒体上(含社交、视频、游戏),远超传统广播电视(2.26 小时)和印刷媒体(0.37 小时)。

社交平台更是购物重要入口:42% 用户通过 Facebook 购物,31% 通过 Instagram,且 46% 的数字消费者已使用直播电商交易,这一比例高出西欧的 31%。

3. 购物偏好:重评论、爱折扣,物流需求分化

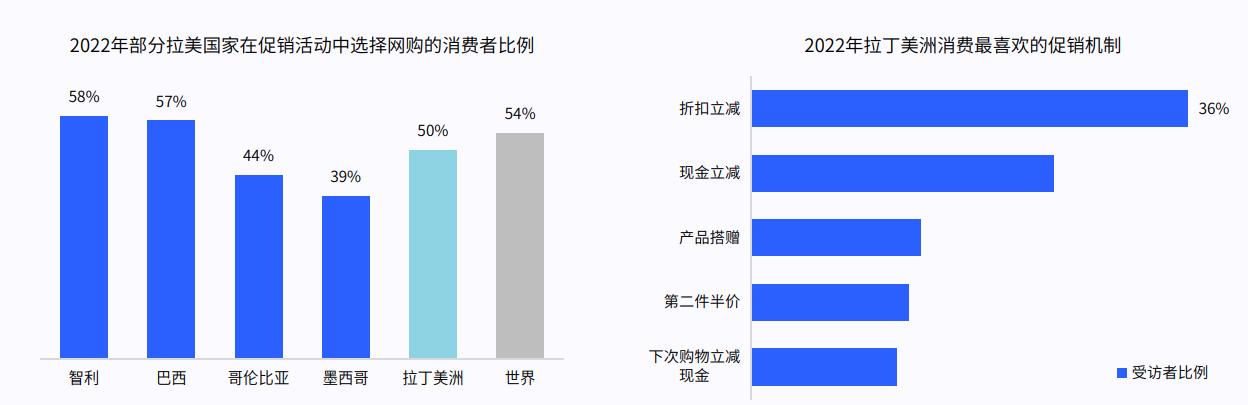

决策依据:拉美消费者高度依赖用户评论,65% 哥伦比亚消费者、66% 阿根廷消费者在大额购买前会做线上调研,要求卖家提供详尽产品信息;

促销偏好:36% 消费者最喜欢 “折扣立减”,现金立减、产品搭赠紧随其后;智利、巴西 58%-57% 消费者倾向在线找优惠,哥伦比亚、墨西哥这一比例为 44%-39%;

物流需求:巴西、墨西哥消费者偏好快速配送,但整体非市场主流;智利、哥伦比亚则更看重 “即时满足”,需卖家提供灵活配送选项。

三、拉美热门细分市场

1. 巴西

巴西是全球第 14 大电商市场,2024 年零售电商收入预计达 445 亿美元,2024-2028 年复合年增长率 8.9%,2029 年用户数将达 1.04 亿。品类上,电子产品占电商收入 31.9%,时尚产品 27%,爱好与休闲 14.1%,是核心发力方向。支付方面,信用卡(Mastercard 98.2%、VISA 98%)和 Boleto Bancário(银行票据,72.5%)是主流,后者支持 “延迟支付”,适配当地消费者现金流管理需求。

2. 墨西哥

墨西哥 2024 年电商规模 289.5 亿美元,2024-2029 年复合年增长率 13.27%,2029 年渗透率将达 55.7%。2023 年 “Hot Sale” 活动中,40% 消费者购买时尚产品,24% 购买美妆个护,23% 购买手机电脑,是三大热门品类。平台格局上,亚马逊与 Mercado Libre 竞争激烈,前者月访问量 1.524 亿次,后者 1.475 亿次;支付以信用卡为主,同时需注意当地 “低退货门槛” 的特点,需提前制定退货政策。

3. 阿根廷

尽管面临高通胀,阿根廷电商仍保持高增长:2022 年电商收入同比增 87%,2024-2029 年用户将新增 650 万。品类上,42% 消费者常购服装,31% 偏好电子产品,且 43% 用户因 “网购流程简单” 选择线上渠道。政策上,阿根廷对跨境购物限制较严:个人年购 5 件、单件≤999 美元,需通过 SIRA 系统提前申报,卖家需严格遵守合规要求。

四、拉美电商市场发展机遇与挑战

1. 三大机遇

人群与社媒红利:拉美 35 岁以下人口占比超 50%,且 39% 用户通过社交平台购物,高于北美(33%),“社媒 + 直播电商” 模式潜力巨大;

政策推动:巴西、墨西哥等国政府优化支付方式、简化清关流程,如墨西哥对 50 美元以下产品免进口关税,降低跨境门槛;

跨境空间大:2023 年拉美跨境电商占比 14%,预计 2026 年达 15%,中国供应链的高性价比产品(如智能小家电、创意家居)在当地需求旺盛。

2. 两大挑战

物流难题:拉美物流成本占商品价格 35%,是中国(15%-18%)的 2 倍,且巴西、墨西哥等国仓库常爆仓,上架慢、货损率高,最后一公里配送困难;

通胀压力:2023 年拉美通胀率达 13.99%,本地货币贬值导致消费者更看重性价比,可能拉低客单价,挤压卖家利润。

五、总结

拉美市场“好做”的核心是“懂规则、抓细分”

目前拉美电商市场并非躺赚的蓝海,但绝对是值得布局的高潜力阵地。对中国卖家而言,需把握三大核心:

选品聚焦:优先布局巴西、墨西哥,深耕电子产品(如智能手环)、时尚(如跨境专供服饰)、家居(如创意收纳)等细分品类;

合规先行:提前注册目标国 VAT(如巴西 CNPJ、墨西哥 RFC),遵守阿根廷 SIRA 申报、巴西关税分级等政策;

本地化运营:用西班牙语 / 葡萄牙语优化 Listing,适配 Boleto Bancário 等本地支付,借力 Facebook、Instagram 开展社交营销。

随着电商渗透率提升、支付数字化推进,拉美市场的潜力仍将持续释放,而 “有准备、重细节” 的卖家,将更易在这片热土上实现增长突破。

上一篇:

热门文章

最新文章

俄罗斯三大电商平台统一新规!跨境卖家告别歧视佣金,强制促销可直接拒绝

亚马逊欧美北美旺季配送费 10 月起加收!多站点涨价,下单早也难逃扣费

福利上限 7.5 万美元!沃尔玛 2026 新卖家扶持新政落地,多重补贴降低出海门槛

美客多重磅升级 CBT PRO!拉美四国海外仓本土卖家专属赋能 8 月上线

TikTok 美国推出托管运营新项目!1 万美金入场抽佣 10%-20%

TikTok Shop 印尼本土店新规落地!电子、游戏配件划为受限类目,无证无法上架

重磅预警!5981 件美标涉嫌欺诈待撤销,大批亚马逊中国卖家踩低价代理大坑

洗牌潮来袭!大批卖家逃离深圳,超 3 万铺货卖家离场

千亿蓝海赛道爆发!凉感大码度假裙席卷欧美,SHEIN 开放供应链招商

欧亚电商出口迎来政策红利!联盟对接各大平台,对华、印市场规模将破万亿卢布

让跨境出海更容易