跨境电商非洲市场怎么样?非洲市场规模/热销品类/发展前景全解析

2025-09-22 10:09:41

非洲,这片曾被称作“失落大陆”的土地,如今凭借超15亿人口基数、年轻化的人口结构与跨越式的数字革命,正成为全球跨境电商增速最快的蓝海市场。据数据显示,2025年非洲电商市场收入预计达430亿美元,2030年将突破617.8亿美元,复合年增长率7.52%。本文结合报告核心数据,从市场概况、热门品类、核心国家、主流平台四大维度,为卖家提供全面的非洲电商布局策略。

一、非洲电商市场概况

非洲电商的崛起,离不开 人口红利与数字化普及的双重支撑,市场基础不断夯实,为跨境卖家提供了广阔的增长空间。

1. 人口与消费基础

人口规模庞大且年轻化:2025年非洲总人口达15.5亿(占全球18.83%),年龄中位数仅19.3岁,是全球最年轻的大陆。其中东非人口超5亿,为电商市场提供了庞大的潜在消费群体;

电商用户加速增长:2017年非洲电商用户仅1.39亿人,2025 年将突破5.198亿人,渗透率从13% 飙升至40%,意味着每10 个非洲人中就有4人养成线上购物习惯;

支付接受度提升:网上银行渗透率从 2014 年的 1.49% 增至 2024 年的 8.1%,预计 2029 年达 13.25%。南非(22.8%)、肯尼亚(20.1%)、尼日利亚(17%)成为移动支付普及率最高的三个国家,为线上交易扫清障碍。

2. 数字化与市场规模

互联网基建完善:2024年非洲互联网用户达5.816亿,普及率44.19%,预计2029年将增至8.747亿;虽移动互联网普及率仅20.2%,但增长潜力巨大;

市场规模持续扩张:2017年非洲电商市场收入161亿美元,2025年预计达430亿美元;其中 B2C模式占比56.4%,是核心交易类型,C2C模式增长最快(2025-2033年复合年增长率19.8%)。

二、非洲电商热门品类

根据报告数据,非洲电商品类需求呈现刚需为主、个性化为辅的特点,时尚、电子产品两大品类贡献超60%市场收入,细分赛道增长潜力显著。

1. 时尚品类

时尚品类是非洲电商第一大品类,2024年市场收入达147.5亿美元,预计2030年攀升至236.9亿美元,用户规模将从 2024 年的 9310 万人增至 1.492 亿人。

细分品类表现:

时尚服饰:2025 年在线收入预计 95.1 亿美元,2030 年达 133.5 亿美元,涵盖休闲装、民族特色服饰等;

时尚配件:2025 年在线收入 39.6 亿美元,2030 年达 64.3 亿美元,包包、首饰等轻量化配件因物流成本低更受卖家青睐;

核心驱动因素:非洲年轻群体对穿搭个性化需求高,且本土时尚供应链薄弱,中国快时尚产品性价比优势显著。

2. 电子产品

电子产品是非洲电商第二大品类,2024 年市场收入 66.6 亿美元,预计 2030 年达 116.7 亿美元(复合年增长率 8.53%),用户规模 2030 年将突破 1.332 亿人。

细分品类表现:

消费类电子:2024 年收入 35.7 亿美元,2030 年达 58.4 亿美元,手机、耳机、充电宝等便携产品需求旺盛;

家用电器:2024 年收入 30.9 亿美元,2030 年达 58.2 亿美元,小型家电(电饭煲、电水壶)因适配非洲电压需求增长快;

核心驱动因素:非洲数字化进程中,电子产品是 “基础设施”,且本土制造能力有限,跨境供给成为主流。

3. 其他潜力品类

食品品类:生鲜电商模式普及推动增长,2025 年在线收入预计超 30 亿美元,预制食品、零食等易储存品类更适配非洲物流现状;

美妆个护:虽占比相对较小,但 2024-2030 年复合年增长率超 10%,天然成分、平价彩妆产品更受非洲女性消费者欢迎。

三、非洲电商核心国家

非洲 54 国经济分化显著,南非、埃及、尼日利亚凭借经济实力 + 人口规模 + 电商成熟度,成为跨境卖家的首选布局地,三国贡献非洲电商超 50% 市场收入。

1. 南非

市场基础:2025 年 GDP 超 4100 亿美元(非洲第一),互联网普及率 78.9%,电商用户 1167 万人(渗透率 22.27%),2029 年预计达 2152 万人(渗透率 34.26%);

市场规模:2025 年电商收入 61.857 亿美元,2030 年达 75.729 亿美元,B2C 模式占比 84.06%;

消费偏好:3C 产品、健身器材、轻奢品接受度高;63.7% 消费者重视 “免费送货”,56.4% 关注 “忠诚积分”,物流与服务体验是关键;

适配卖家:有中高端供应链、能对接本地仓的品牌卖家,适合精细化运营。

2. 埃及

市场基础:2025 年 GDP 3470 亿美元(非洲第二),互联网普及率 81.9%,移动连接数达 1.16 亿(占总人口 99%),2025 年电商用户 1979 万人;

市场规模:2025 年电商规模 102.4 亿美元,2025-2030 年复合年增长率 13.49%,2030 年预计达 192.8 亿美元,B2C 模式占比 88.03%;

消费特征:高频消费占比提升,2025 年 “每天网购” 人群从 2020 年的 4% 增至 15%,“每周网购” 人群达 15%;

适配卖家:主打电子产品、家居品类的卖家,可借助亚马逊埃及站(原 Souq)快速切入市场。

3. 尼日利亚

市场基础:非洲第一人口大国(超 2.3 亿人),60% 人口低于 25 岁,2025 年互联网用户 1.07 亿(普及率 45.4%),电商用户 2049 万人;

市场规模:2024 年电商收入 50.187 亿美元,2017-2024 年复合年增长率 9.42%,2025-2029 年渗透率从 13.25% 升至 15%;

核心优势:本土电商竞争较弱,美妆、汽摩配件、二手手机等品类需求旺盛,移动支付(如 Paga)普及率达 17%;

适配卖家:中小卖家、泛铺型卖家,可通过 Jumia、Konga 等本土平台试水中西市场。

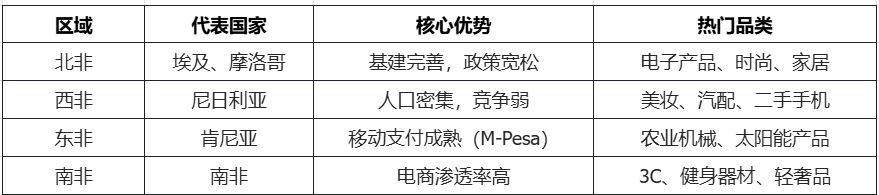

4. 区域化布局建议

不同非洲区域因基建、支付习惯差异,热门品类各有侧重,卖家可针对性布局:

四、非洲电商主流平台

移步阅读:非洲跨境电商平台有哪些?非洲12大主流电商平台全解析>>

五、非洲电商布局建议

1. 核心机遇

市场空白大:非洲电商渗透率仅 40%,远低于中国(80%+)、美国(70%+),增长空间显著;

政策红利:非洲大陆自由贸易区(AfCETA)实施,降低关税、简化物流,推动跨境贸易;

中企优势:中国供应链在时尚、电子品类性价比突出,且物流企业(如极兔)逐步布局非洲。

2. 主要挑战

物流短板:撒哈拉以南非洲仅 35% 农村人口靠近全天候道路,“最后一公里” 配送成本高、时效慢;

支付差异:部分国家现金支付仍为主流,在线支付普及率不均;

政策波动:部分国家进口关税、数据合规政策调整频繁。

3. 卖家行动策略

优先布局核心国家:从南非、埃及、尼日利亚切入,再逐步拓展东非、中非;

选品适配本地需求:时尚品类侧重轻量化产品,电子品类聚焦刚需款,规避大件重货;

借力平台资源:本土平台(Jumia、Takealot)的物流与支付工具,降低运营难度;

重视本地化服务:提供本地语言客服、适配本地支付方式,提升用户信任。

非洲电商正处于从萌芽到成长的关键阶段,虽面临物流、支付等挑战,但人口红利、数字化浪潮与政策支持已为市场注入强劲动力。对于跨境卖家而言,提前布局、因地制宜,方能在这片 “蓝海市场” 中抢占先机,分享未来十年的增长红利。

上一篇:

热门文章

最新文章

Voghion 广告直通车全量开放!CPC工具助力卖家主动获取商品曝光

Wildberries 上线统一推广账户!人民币计价简化中国卖家投放管理

网传 TikTok 头部服务商疑似卷款 3000 万!卖家要警惕渠道骗局

宇树科技冲击科创板!人形机器人出海跑出中国高端制造新样本

单条短视频 420 万播放!卷发头巾在 TikTok 爆火,痛点种草成出圈密码

亚马逊社媒促销码正式退役!站外推广链路迎来重大变革

前 7 月进出口突破 30.13 万亿!外贸高增长下跨境卖家该如何把握机遇

注意!Shopee 泰国本土店 8 月 31 日关闭买家端聊天,客服模式大改

TikTok Shop 美区 POP 放出百万权益!新锐加速计划打响黑五招商争夺战

TikTok Shop三种变现模式怎么选?TikTok Shop三种变现模式解析攻略!

让跨境出海更容易