2025年跨境电商涉税信息报送新规全解析:报送时间、范围、内容及常见问题一文详解

2025-09-28 11:53:33

2025年6月,《互联网平台企业涉税信息报送规定》(国务院令第 810 号)与《关于互联网平台企业报送涉税信息有关事项的公告》(国家税务总局公告 2025 年第 15 号)相继发布,标志着跨境电商行业经营数据透明化、税务合规化进入新阶段。9 月 25 日,速卖通、Shein 等主流出口跨境电商平台正式向卖家发布公示,明确将于 2025 年 10 月启动首次涉税信息报送,后续按季度常态化推进。本文从政策核心内容、平台报送要求、卖家合规要点、常见问题解答四大维度,拆解新规细节,助力跨境电商卖家规避涉税风险,实现合规经营。

一、政策背景:为何跨境电商平台需报送涉税信息?

此次新规的出台,核心目标是规范跨境电商行业税收征管,解决经营数据不透明、税源监管难的问题。根据国务院与国家税务总局的文件要求:

所有互联网平台企业(含跨境电商平台)需依法履行涉税信息报送义务,向税务机关提供平台内经营者及从业人员的身份信息、收入信息等关键数据;

新规打破此前跨境电商行业数据孤岛现状,通过平台报送实现卖家经营数据与税务监管的联动,推动行业从粗放式经营向合规化发展转型。

二、平台报送细则:时间、范围、内容

速卖通、Shein等平台发布的公示,进一步明确了涉税信息报送的具体要求,核心细节如下:

1. 报送时间

首次报送:2025年10月内,平台需完成平台内经营者及从业人员身份信息+2025 年第三季度(7-9 月)收入信息的首次报送(2025 年 7 月前的收入信息无需报送);

后续报送:每个季度终了的次月(1 月、4 月、7 月、10 月),报送上一季度的身份信息+收入信息,形成按季报送的常态化机制。

2. 报送范围

基础范围:所有在平台开展经营的平台内经营者(含企业卖家、个体工商户)及从业人员;

特殊场景:若税务机关开展税务检查或发现店铺存在涉税风险,平台需额外提供 “合同订单、交易记录、资金账户信息、物流明细” 等更详细的涉税数据,确保监管追溯。

3. 报送逻辑

根据国家税务总局要求,平台报送需遵循先身份、后收入的逻辑:

需先完成经营者 / 从业人员的身份信息报送,系统校验通过后,才能报送对应的收入信息;

身份信息中统一社会信用代码、证件类型、证件号码、国家或地区等关键字段若填报错误,需作废原信息后重新报送,不可直接修改。

三、卖家合规核心要点

新规下,跨境电商卖家需从市场登记、税务确认、纳税申报、资质升级、收入合规五大维度做好准备,具体要求如下:

1. 依法办理市场主体登记:年交易额超 10 万必办

根据《电子商务法》《网络交易监督管理办法》规定:

除 “个人销售自产农副产品、家庭手工业品”“从事无需许可的便民劳务活动” 外,年交易额累计超 10 万元的卖家,必须办理市场主体登记(个人可登记为个体工商户);

个体工商户登记需在 “经营场所所在地或住所所在地” 办理,严禁在违规地点注册,避免登记信息无效。

2. 完成市场登记后,及时做税务信息确认

卖家完成市场主体登记后,市监部门会将登记信息与税务部门实时共享,无需额外办理税务登记证件;

关键动作:在 “首次发生纳税义务后”(如首笔订单成交后),需主动到主管税务机关办理 “税务信息确认”,确保后续纳税申报正常开展。

3. 如实汇总收入,按时完成纳税申报

卖家需汇总 “各平台收入(如速卖通 + Shein)+ 线下收入” 等全部应税收入,按规定时限(通常为月度或季度)完成纳税申报,不可遗漏或隐瞒收入;

若未如实申报,将面临 “追缴税款、缴纳滞纳金” 等处罚,情节严重的还可能涉及法律责任。

4. 年应税销售额超 500 万,及时升级为一般纳税人

当卖家 “连续 12 个月或四个季度的应税销售额超 500 万元” 时,需主动向主管税务机关申请 “增值税一般纳税人登记”;

若未按规定登记,税务机关可能按 “一般计税方法” 追缴税款及滞纳金,增加额外成本。

5. 严禁分拆收入避税

新规明确禁止卖家通过 “分拆收入” 少缴税款,以下行为将被重点监管:

变更店铺经营主体(如将 A 主体店铺的收入转移至 B 主体);

通过关联交易转移收入(如与关联店铺虚构交易拆分利润);

更换提现账号(如用多个个人账户分散提现);

违规后果:税务机关将依法追缴税款、滞纳金,并进行处罚,影响店铺正常经营。

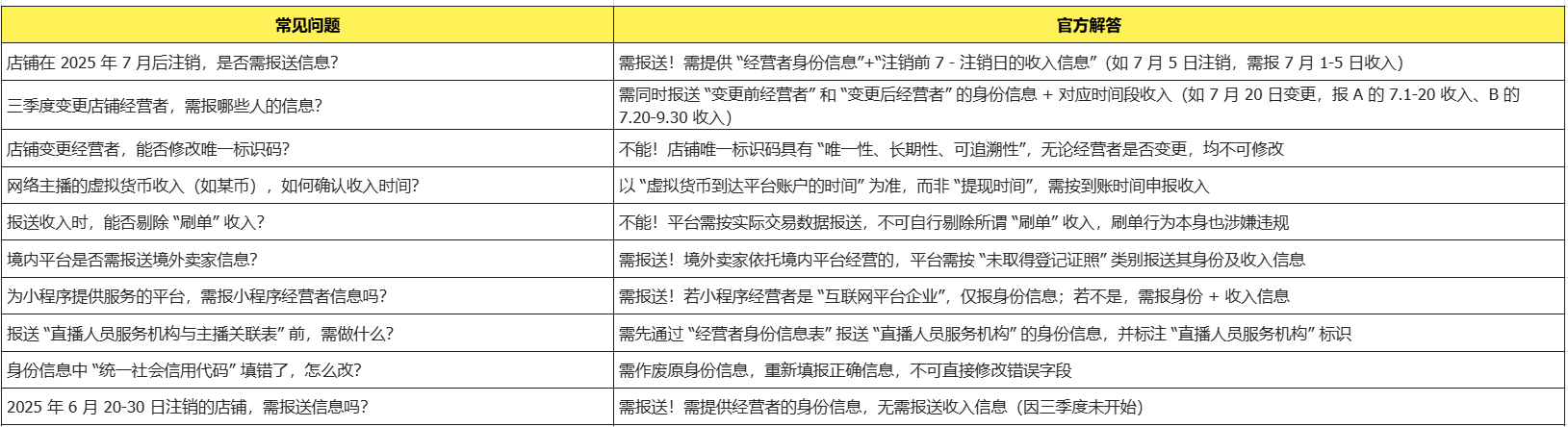

四、新规常见问题解答

上一篇:

热门文章

最新文章

俄罗斯三大电商平台统一新规!跨境卖家告别歧视佣金,强制促销可直接拒绝

亚马逊欧美北美旺季配送费 10 月起加收!多站点涨价,下单早也难逃扣费

福利上限 7.5 万美元!沃尔玛 2026 新卖家扶持新政落地,多重补贴降低出海门槛

美客多重磅升级 CBT PRO!拉美四国海外仓本土卖家专属赋能 8 月上线

TikTok 美国推出托管运营新项目!1 万美金入场抽佣 10%-20%

TikTok Shop 印尼本土店新规落地!电子、游戏配件划为受限类目,无证无法上架

重磅预警!5981 件美标涉嫌欺诈待撤销,大批亚马逊中国卖家踩低价代理大坑

洗牌潮来袭!大批卖家逃离深圳,超 3 万铺货卖家离场

千亿蓝海赛道爆发!凉感大码度假裙席卷欧美,SHEIN 开放供应链招商

欧亚电商出口迎来政策红利!联盟对接各大平台,对华、印市场规模将破万亿卢布

让跨境出海更容易