无

沃尔玛电商平台Q1同比激增近50%!创多年来最快增速

2026-06-05 09:47:57

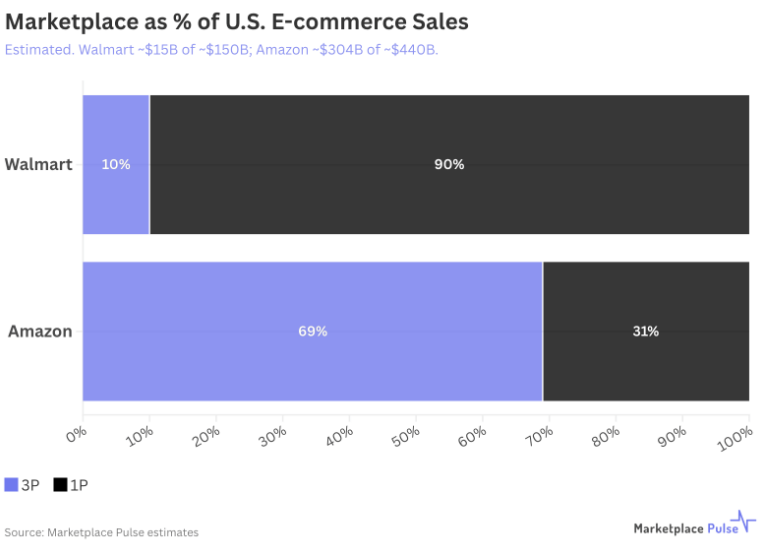

沃尔玛美国第三方电商平台在2027财年第一季度(截至2026年4月30日)交出了同比激增近50%的成绩单,创下多年来的最快增速。首席财务官约翰·大卫·雷尼在财报电话会议中透露,这一增幅达到了两年半以来的峰值。对于跨境卖家而言,这不仅意味着平台正处于自向国际卖家开放以来最强劲的扩张期,更预示着巨大的增长红利。由于目前的基数相对较小——估计约150亿美元的商品交易总额(GMV)仅占美国电商业务总额的10%(约1500亿美元),远低于亚马逊约4400亿美元的规模——沃尔玛未来的上升空间依然广阔。

这种爆发式增长的根本动力,源于沃尔玛电商商业模式的成功转型。不同于亚马逊自营业务近期从第三方卖家手中夺回市场份额的策略,沃尔玛的增长引擎主要来自第三方卖家带来的丰富选品。更重要的是,沃尔玛电商业务已经摆脱了早期的亏损泥潭。2019年时,该业务每年亏损超过10亿美元,而到了2026财年,已实现单季度盈利。这一转变的关键在于第三方平台模式本身不承担库存风险,同时辅以物流履约的提速。通过沃尔玛物流服务(WFS)实现当日或次日达的商品量在本季度暴涨了近150%,目前其高速配送网络已能覆盖约60%的美国家庭。雷尼指出,正是这些对配送速度的投资直接催化了平台的繁荣。

随着物流基建的完善,沃尔玛正将流量与广告变现紧密结合。其广告平台沃尔玛Connect(不含VIZIO)的用户量增长了44%,第三方广告支出增幅更是超过50%,显示出卖家为了在搜索排名中占据优势并获取流量而展开的激烈竞争。与此同时,沃尔玛也在加速全球化布局,本季度通过在加拿大和墨西哥上线跨境电商功能,进一步实践其“一次构建,全球扩展”的战略。尽管目前约20万的活跃卖家规模仍无法撼动亚马逊的地位,但沃尔玛凭借更快的增速、更强的盈利能力以及物流、广告、配送深度整合的生态系统,正成为一个对卖家极具吸引力的差异化增量市场。

上一篇:

热门文章

最新文章

俄罗斯三大电商平台统一新规!跨境卖家告别歧视佣金,强制促销可直接拒绝

亚马逊欧美北美旺季配送费 10 月起加收!多站点涨价,下单早也难逃扣费

福利上限 7.5 万美元!沃尔玛 2026 新卖家扶持新政落地,多重补贴降低出海门槛

美客多重磅升级 CBT PRO!拉美四国海外仓本土卖家专属赋能 8 月上线

TikTok 美国推出托管运营新项目!1 万美金入场抽佣 10%-20%

TikTok Shop 印尼本土店新规落地!电子、游戏配件划为受限类目,无证无法上架

重磅预警!5981 件美标涉嫌欺诈待撤销,大批亚马逊中国卖家踩低价代理大坑

洗牌潮来袭!大批卖家逃离深圳,超 3 万铺货卖家离场

千亿蓝海赛道爆发!凉感大码度假裙席卷欧美,SHEIN 开放供应链招商

欧亚电商出口迎来政策红利!联盟对接各大平台,对华、印市场规模将破万亿卢布

让跨境出海更容易