无

TikTok Shop爆款逻辑:美妆健康服饰占近七成收入,40美元中位价最易转化

2026-06-23 09:42:48

在 TikTok 商城,销量头部产品几乎都有一个共同特征:能被穿戴、使用或直接消耗掉。

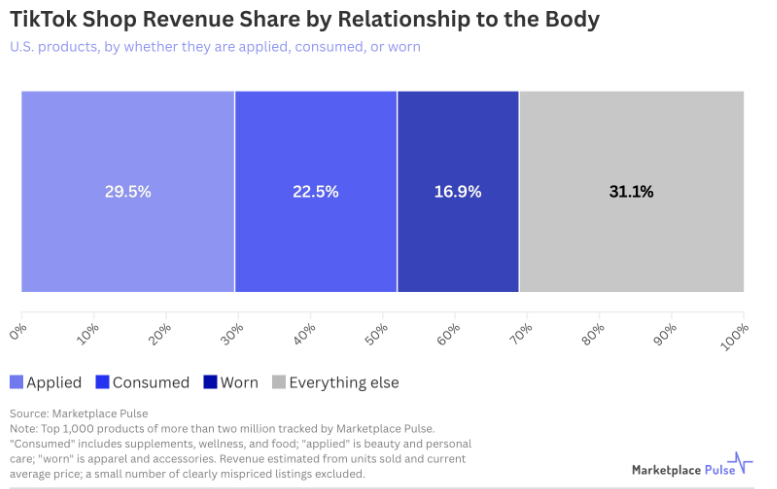

Marketplace Pulse 统计显示,平台在售商品总量超 200 万件,而美国区销量前 1000 名的商品中,超过三分之二的收入来自"可涂抹、可吸收、可穿戴"类产品。这类产品的天然优势在于——创作者可以在镜头前实时呈现个人变化,从使用前到使用后,视觉冲击力本身就是最好的种草素材。

这种机制也解释了为什么 TikTok 商城的市场格局极度分散:平台奖励的不是品类丰富度,而是少数能在视频中表现突出的单品。

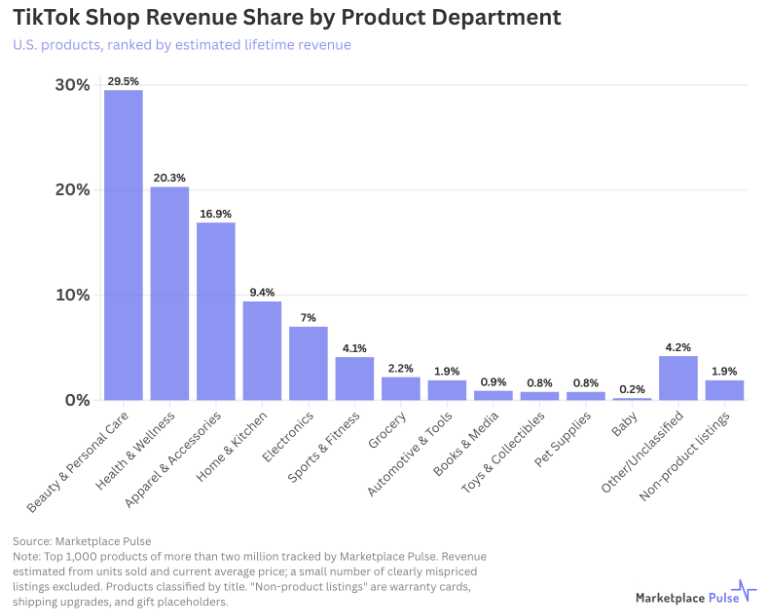

从收入构成来看,美容及个人护理品类以约 30% 的占比领跑,健康保健品类紧随其后,接近 20%,服装配饰约占 17%。家居、电子、汽配、工具、宠物用品和图书等全品类综合市场常见的商品,合计仅占剩余三分之一。

这与亚马逊形成了鲜明反差。亚马逊的核心是长尾——海量选品本身就是 Prime 会员的价值主张,用户几乎任何搜索都能得到结果。而 TikTok Shop 的逻辑完全相反:需求不是搜出来的,是视频"造"出来的。视频天然偏爱那些能在 15 秒内直观呈现使用效果、或具备鲜明前后对比感的商品——精华液、塑身裤、蔬菜粉都符合这个标准,而一根 HDMI 替换线显然不是。

价格带同样印证了这一逻辑。

销量前 1000 名商品的中位售价约为 40 美元,其中约三分之二定价低于 50 美元。这个区间既足够引发兴趣,又低到让用户可以不假思索地在信息流中直接下单。TikTok 的商业闭环依赖于"看到→产生购买欲"之间的短暂窗口,40 美元的决策门槛远比 400 美元容易跨越。

成功的公式始终如一:产品效果肉眼可见,定价克制合理,品牌将内容而非货架作为核心销售渠道。

这种模式下的赢家,往往是最早跑通模式的先行者。

TikTok Shop 上线首年销量前 20 的品牌中,有 13 个至今仍稳居前 1000 名,包括 medicube、Halara、MERACH、Goli、tarte 和 MaryRuth's 等。这些早期玩家率先摸索出了联盟营销的打法,如今在前 114 名中占据 114 个席位,贡献了平台约四分之一的品牌收入。

它们的优势并非来自某一款爆品的运气,而是围绕爆品搭建起的系统性能力:联盟达人网络的规模、内容更新的频率、库存的深度——这些要素确保即便首波视频热度退去,品牌依然能维持高曝光。这不是偶然,而是刻意经营的结果。

这也揭示了"内容优先"更本质的含义。

免费流量依然可以替代付费投放,但它只偏爱两类对象:一是本身就能自然吸睛的产品,二是最能持续运营注意力的品牌。数据同样体现在卖家分布上——仅 1% 的卖家贡献了 60% 的 GMV。

最终,赢家和制胜要素指向同一个答案:机会真实存在,但它只会奖励那些将"效果可验证的产品"与"设计用来持续传播的内容"深度绑定的卖家。赢得注意力,就赢得了信息流。

热门文章

让跨境出海更容易