中国跨境电商企业必看:海外仓出口业务类型及出口退税办理流程详解

2025-10-16 14:49:38

一、跨境电商出口海外仓业务有哪些

跨境电商出口海外仓业务,根据海外仓库类型区分,主要有出口至境外电商平台仓库模式、第三方海外仓模式、自建海外仓模式三种。

根据销售模式区分,海外仓出口大致可分为两类情形:

第一类是跨境电商出口海外仓企业在出口货物时,即将货物销售给境外公司,并在货物抵达后存入指定海外仓,后续由境外公司在电商平台运营销售。该情形下,货物报关出口时,已经实现销售。

这类情况,出口至海外仓的货物满足报关离境并实现销售的条件,可按现行规定向主管税务机关申报办理出口退税。

第二类是跨境电商出口海外仓企业先将货物出口备货至海外仓库,再通过境外电商平台销售给境外消费者,该情形下,货物报关出口时,尚未实现销售。

这种情况因出口时货物还未实现销售,待货物在境外电商平台实现销售后,即可根据实际销售的情况,申报办理出口退税;为支持跨境电商海外仓新业态发展,税务部门优化退税管理模式,支持对此类情形下的海外仓出口货物,根据实际销售情况,可以选择一次性申报退税,也可以选择分批申报退税,即不用等某批货物完全实现销售后再申报退税,而是可就已经实现销售的部分货物分批申报。

二、什么情况下可以办理出口退税

纳税人以出口海外仓方式(海关监管方式代码“9810”,下同)出口的货物,在货物报关离境后,即可申报办理出口退(免)税。纳税人在办理出口退(免)税申报时:

1.货物已实现销售的,按照现行规定申报办理出口退(免)税;

2.货物尚未实现销售的,按照“离境即退税、销售再核算”方式申报办理出口退(免)税,即:在货物报关离境后,即可预先申报办理出口退(免)税(以下简称出口预退税),后续再根据货物销售情况进行税款核算。

三、跨境电商海外仓出口企业,如何办理出口退(免)税?

企业可通过电子税务局、国际贸易“单一窗口”和离线版申报系统办理出口退(免)税备案。下面以电子税务局为例:

1.进入电子税务局,依次点击【我要办税】—【出口退税管理】—【出口退(免)税申报】—【免退税申报】,进入申报模块。

2.完成【报关单导入】-【数据管理】-【智能配单】后,点击【④填写明细表】,跳转至“填写明细表”界面。选择海关监管方式代码为“9810”的出口货物报关单,点击编辑。

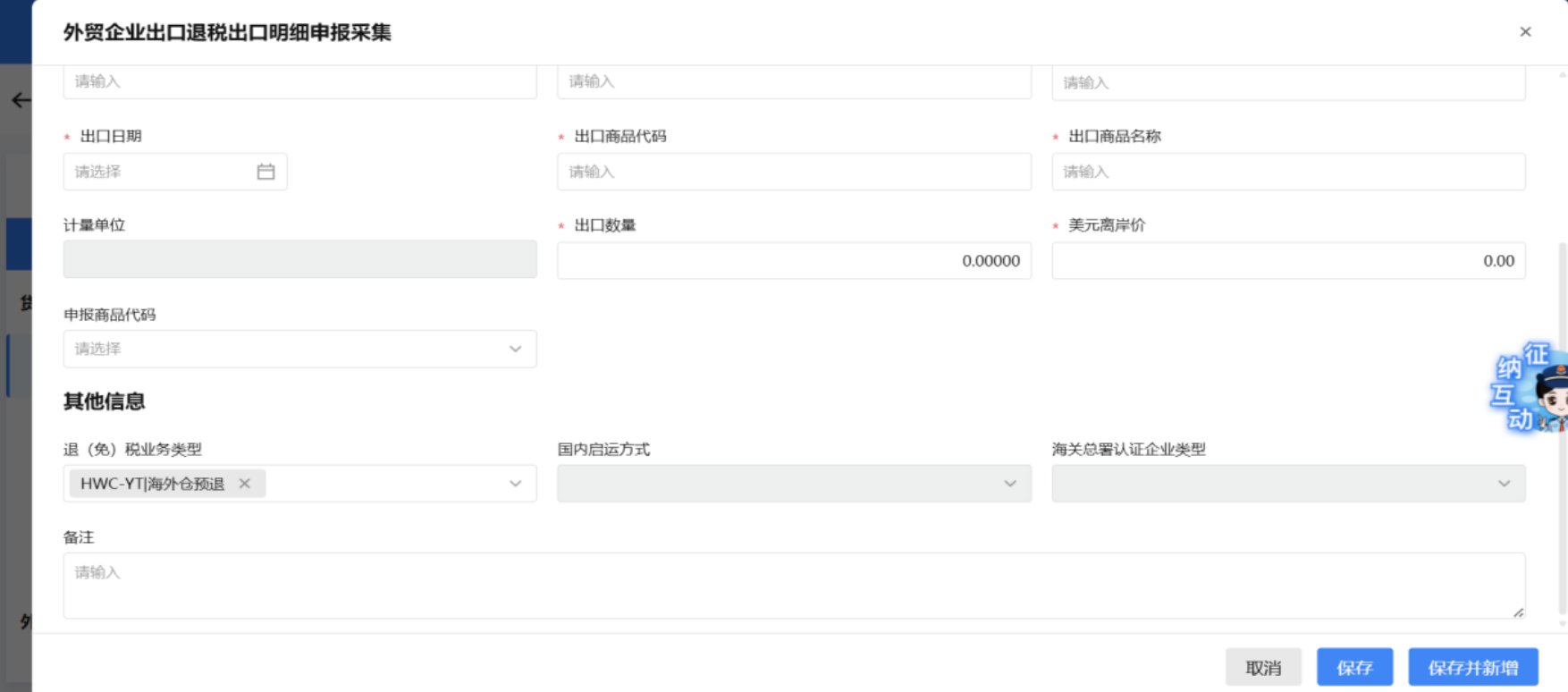

3.进入【外贸企业出口退税出口明细申报采集】界面,在“退(免)税业务类型”栏内下拉选择:HWC-YT|海外仓预退。

对未实现销售的货物和已实现销售的货物进行区分,分别进行出口预退税申报和出口退(免)税申报;未作区分的,全部视为未实现销售,统一申报出口预退税。外贸企业应当使用单独的关联号申报出口预退税。这样就完成出口预退税申报啦!

已申报办理出口预退税的纳税人,应当在核算期截止日前的各增值税纳税申报期内,办理出口预退税核算。

上述核算期是指,税务机关办结出口预退税的次月1日至次年4月30日。

纳税人未在核算期截止日前办理核算的,税务机关应当追回已办理的出口预退税;待货物实现销售后,纳税人再按照现行规定申报办理出口退(免)税。(经主管税务机关同意,外贸企业在核算期截止日前增值税纳税申报期以外的其他时间也可办理出口预退税核算。

上一篇:

热门文章

最新文章

俄罗斯三大电商平台统一新规!跨境卖家告别歧视佣金,强制促销可直接拒绝

亚马逊欧美北美旺季配送费 10 月起加收!多站点涨价,下单早也难逃扣费

福利上限 7.5 万美元!沃尔玛 2026 新卖家扶持新政落地,多重补贴降低出海门槛

美客多重磅升级 CBT PRO!拉美四国海外仓本土卖家专属赋能 8 月上线

TikTok 美国推出托管运营新项目!1 万美金入场抽佣 10%-20%

TikTok Shop 印尼本土店新规落地!电子、游戏配件划为受限类目,无证无法上架

重磅预警!5981 件美标涉嫌欺诈待撤销,大批亚马逊中国卖家踩低价代理大坑

洗牌潮来袭!大批卖家逃离深圳,超 3 万铺货卖家离场

千亿蓝海赛道爆发!凉感大码度假裙席卷欧美,SHEIN 开放供应链招商

欧亚电商出口迎来政策红利!联盟对接各大平台,对华、印市场规模将破万亿卢布

让跨境出海更容易