无

TikTok Shop美区流量高度集中,1%卖家包揽60.5%GMV

2026-06-12 09:36:08

曾以“人人皆可成功”为口号颠覆传统电商的TikTok Shop,正面临与其初衷背道而驰的现实。最新数据显示,这个基于算法推荐的社交电商平台,并未能打破巨头垄断的魔咒,反而建立起了比亚马逊更为极端的“头部效应”。

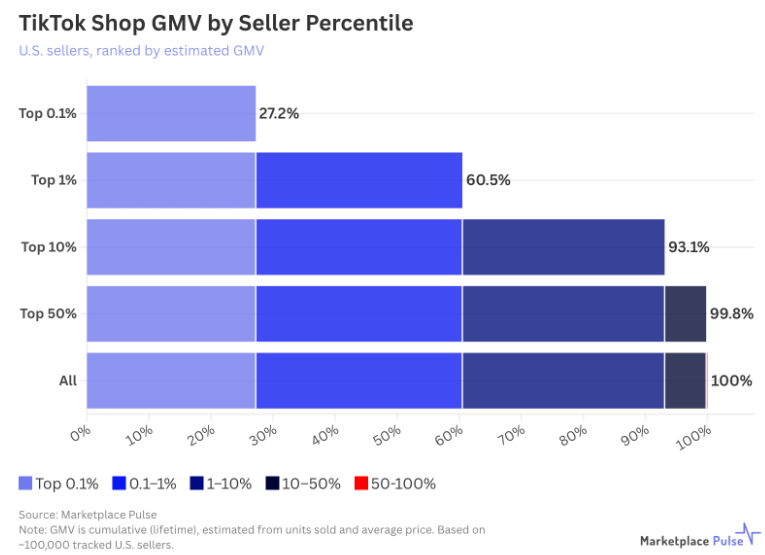

据电商数据分析机构 Marketplace Pulse 对近 10 万名美国 TikTok Shop 卖家的追踪数据显示,平台的经济结构呈现出惊人的“头重脚轻”。排名前 1% 的头部卖家,贡献了全美 TikTok Shop 商品交易总额(GMV)的 60%;而仅占卖家总数 0.1% 的约 90 个顶级玩家,其平均生涯总销售额已超过 1 亿美元,合计占据了总 GMV 的四分之一以上。

1.集中度超越亚马逊

尽管亚马逊长期被视为“赢家通吃”的典型,但 TikTok Shop 的垄断程度甚至更甚一筹。

在亚马逊,排名前 1.6%(约 8000 家)的头部卖家贡献了第三方市场一半的 GMV。而在 TikTok Shop,仅需前 1%(不到 900 家)的卖家就能突破这一门槛。这些头部大卖几乎全是年销数百万美元的老牌商家。与之形成鲜明对比的是,占总数后 50% 的中小卖家,合计贡献的 GMV 仅为 0.1%,中间阶层的卖家数量极其稀少。

Marketplace Pulse 指出,目前的 GMV 数据为历史累计值(基于销量和均价的估算),虽然后续长尾数据的完善可能会带来微调,但整体的垄断格局不太可能发生根本改变。

2.机制固化阶层

分析认为,平台的设计机制正在加速这一分化。TikTok Shop 设立了“官方商店”和“金星”等卖家徽章体系,用于标识经过验证的优质商家,并给予优先展示权。这种认证制度产生了巨大的流量红利:“官方商店”的平均销量是未认证卖家的 40 倍,且客单价更高;“金星”卖家的销量也达到了普通卖家的 18 倍。

虽然徽章在某种程度上是规模扩大的结果,但它反过来又成为了护城河,将更多流量导向已经成功的卖家,形成了“强者恒强”的马太效应。

3.理想与现实错位

这一现状让 TikTok Shop 最初倡导的“内容优先”理念变得复杂。其初衷本是希望用创作者的原生流量替代昂贵的付费广告,让小品牌绕过亚马逊式的资本竞争。诚然,极少数爆款视频确实能让小卖家一夜翻身,但这恰恰暴露了成熟市场的残酷规律:随着平台竞争加剧,打造爆款的门槛已不再是低成本的创意,而是稀缺的“爆款资源”。

在亚马逊,筛选标准是雄厚的资金和运营能力;而在 TikTok Shop,门槛变成了稀缺的顶级内容和随之而来的规模化履约能力。原本旨在民主化分配流量的发现机制,最终并没有扩大赢家的范围,反而将圈子缩得更小——极少数顶级玩家拿走了绝大部分市场份额。

热门文章

最新文章

竞争加剧!Gmarket 联动 Lazada 发力逆向跨境,大量韩卖家涌入东南亚市场

合规警报!韩国电商新规 7 月 21 日落地,跨境卖家迎来多重约束

数据亮眼!美国 6 月线上零售突破千亿,同比大涨 14.2%,下半年旺季窗口开启

重磅!美国推出卖家权利法案,亚马逊封店、冻款规则或将迎来变革

增速亮眼!浙江跨境电商持续走强,AI 眼镜企业跨境出口暴涨 4 倍

Wildberries 沃罗涅日仓库遭袭暂停收货,卖家可免费转运货物

Ozon 加码俄罗斯内陆市场!彼尔姆新建超大件物流中心,跨境大件卖家迎来机遇

欧洲大件卖家利好!菜鸟英德海外仓打通亚马逊 MSF 履约通道

冰火两重天!德迅二季度财报出炉:空运大涨、海运承压,跨境物流策略要调整

重磅预警!美国新一轮关税正式落地,美线跨境卖家成本迎来大涨!

让跨境出海更容易